■ 目次

1. FOMCが3会合連続で利下げした背景と意味

2. 2026年米国中間選挙が相場に与える影響

3. 日本市場への影響:円高・金利・株価の行方

4. 今後1〜2年のシナリオ:米国・日本株はどう動く?

5. 日本株で注目すべきセクター・投資戦略

6. 筆者(kenken)の個人的見解:日本株高・円安・金利高は継続する

⸻

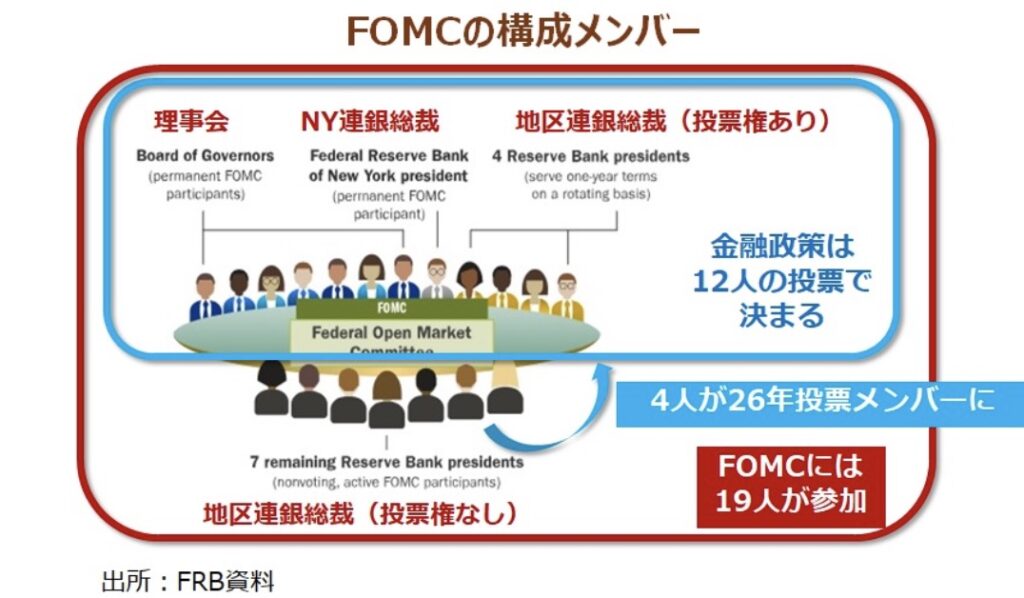

■ 1. FOMCが3会合連続で利下げした背景と意味

米国FOMCは 2025年9月・10月・12月と、3会合連続で0.25%ずつ利下げ を実施し、

FF金利は 3.5〜3.75%レンジ に引き下がりました。

しかし “ハト派一辺倒” ではなく、FOMC参加者見通し(ドットチャート)は

• 2026年の利下げは1回程度で終了

• その後は「様子見姿勢」

という慎重なスタンス。

つまり今は 「利下げサイクルの後半」 に入った局面と言えます。

今回の連続利下げの目的は、

• 景気後退への予防

• 雇用悪化への保険

という“微調整”色が強く、大型緩和ではありません。

⸻

■ 2. 2026年中間選挙との関係

2026年はトランプ政権下での中間選挙。

議会構成により政策が変わるため、市場は

• 歳出拡大 → 財政赤字拡大リスク

• 税制変更 → 企業業績への影響

• 議会ねじれ → 政策停滞リスク

を意識しています。

過去100年のデータでは、

「中間選挙前に調整 → 直後に上昇」

という明確なパターンがあります。

今回も同じ展開になる可能性は高いでしょう。

⸻

■ 3. 日本市場への影響(円高圧力・株式セクターの変化)

米利下げが続くと 日米金利差縮小 が進むため、通常は

• 円高方向

• 輸出株に逆風

• 内需・グロース株に追い風

となるのがセオリーです。

日本市場では以下の資金循環が起こりやすい構造になります。

● 米長期金利低下

→ PERが高い 成長株・AI関連 へ資金が流れやすい

● 円高気味

→ サービス業、インバウンド関連、ディフェンシブ株、内需株 へ資金シフト

また海外ヘッジファンドは

「日本株ロング+ドル円ショート」 を取りやすい環境になります。

ただし筆者は、日本の構造要因から 円安は止まらない と見ています。

(理由は最後の章でまとめています)

⸻

■ 4. 今後1〜2年の展望(シナリオ分析)

● ベースシナリオ(確率が最も高い)

• 米景気は減速だが「ソフトランディング」

• FRBは“利下げの小休止”

• 米国株はAI・インフラ・製造業回帰で底堅い

• 日本株は賃上げ・内需回復で上昇余地を維持

特に AI・ロボティクス・データセンター投資 は世界的な資金流入テーマ。

● リスクシナリオ

① 米景気急減速 → 追加利下げ・QE観測 → 世界同時株安

② 中間選挙の政治混乱 → 金利高 → 株安 → 為替の不安定化

この場合、日本株も一時的な調整は避けにくく、

防衛・GX・インフラ・国策銘柄 が強くなる展開が想定されます。

⸻

■ 5. 日本株で今後注目すべきセクター(総まとめ)

★ 追い風の強いセクター

• サービス・小売など内需

• 防衛関連(経済安全保障強化)

• GX・省エネ・インフラ

• AI・ロボティクス・データセンター

• 高配当・ディフェンシブ

★ 影響の見極めが必要

• 自動車

• 電子部品(円高に弱い)

• 金融(米利下げと日本利上げの狭間)

⸻

■ 6. 筆者(kenken)の個人的見解

調査結果と異なり、私は次のように考えています。

● 日本では

• 株高

• 円安

• 金利高

がまだ続く。

理由は、

• 日本の構造的インフレが始まった

• 賃上げの定着

• 内需回復

• 海外資金の「日本株買い」が加速

• 日銀が“急速な利上げを避ける”姿勢を継続するため

特に インフレ加速 → 名目株価上昇 の流れは今後もっと強まる可能性があり、

日本株の上昇スピードはむしろ 今より速くなる と見ています。

⸻

▶ 日本株は変化の真っ只中。中長期テーマを押さえればチャンスは大きい。

本記事が投資判断のヒントになれば幸いです。

【免責事項】本記事は情報提供を目的としており、投資の勧誘・推奨を行うものではありません。投資に関する最終的な判断はご自身の責任においてお願いいたします。株式投資には元本割れのリスクがあります。本記事の情報に基づいて生じた損害について、当ブログは一切の責任を負いかねます。

▶ 実践に進むなら: 【2026年最新】金(ゴールド)投資の役割|インフレヘッジとしての金の保有比率と投資方法

コメント