目次

1. トヨタのマルチパスウェイ戦略とは

2. 全固体電池BEVのロードマップ

3. 水素エンジンとハイブリッド化の進展

4. 全固体×水素エンジンHV量産の現実性

5. 巨大自動車市場への影響

6. トヨタ株の株価シナリオと下限値2,600円の意味

7. 日本株投資への波及効果

8. まとめ:分散技術戦略が企業価値を守る

⸻

1. トヨタのマルチパスウェイ戦略とは

EV一辺倒だった世界の電動化政策は、インフラ制約や電池資源問題、EV需要減速を受けて修正局面に入っています。トヨタはHV・PHEV・BEV・FCV・水素エンジンを並行展開する「マルチパスウェイ戦略」を明確に打ち出し、地域ごとの最適解を提供する体制を構築しています。

この戦略は巨大市場を相手にする完成車メーカーとして極めて合理的で、供給リスクと需要変動への耐性を同時に高める構造になっています。

⸻

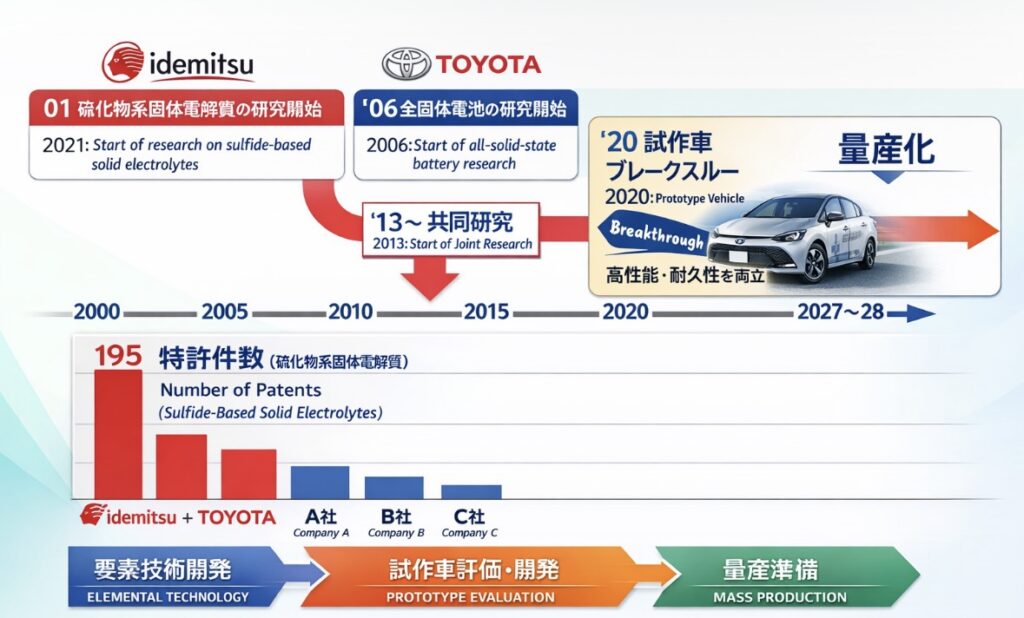

2. 全固体電池BEVのロードマップ

トヨタと出光興産は硫化物系固体電解質を用いた全固体電池を共同開発し、2027〜28年に全固体電池搭載BEVの投入を計画しています。

航続距離1000km級、10分程度で10〜80%急速充電という性能目標は、EVの弱点を大きく改善するものです。

ただし初期段階では高価格帯・少量生産が前提で、短期的に販売台数を押し上げるというよりは、技術主導権の確立と利益率の高いセグメント確保が主目的と考えられます。

⸻

3. 水素エンジンとハイブリッド化の進展

水素エンジンは既存内燃機関技術を活かせる点が最大の特徴です。トヨタはスーパー耐久シリーズで水素GRカローラの実戦開発を継続し、2025年仕様では液体水素採用や燃焼制御の高度化により航続距離と出力が改善されています。

さらに2025年には水素エンジンとモーターを組み合わせた世界初の水素エンジンハイブリッド車の実証走行も計画されており、技術的成立性はほぼ確立段階に入っています。

⸻

4. 全固体×水素エンジンHV量産の現実性

一部で期待される「全固体電池+水素エンジンを1台に搭載した究極のハイブリッド」ですが、2030年前後までは限定用途にとどまる可能性が高いと考えられます。

大容量かつ高価な全固体電池、高圧水素タンク、内燃機関と電動系の併設という構成は、コスト・重量・車両設計すべてに大きな制約を与え、量産乗用車向けの商品性が成立しにくいのが現実です。商用車や特殊用途を除けば、主流モデルになる可能性は低いでしょう。

⸻

5. 巨大自動車市場への影響

重要なのは単一技術の完成度ではなく、市場全体を押さえるポートフォリオ戦略です。

欧州はEV規制緩和の動き、中国はEVとPHEVの併存、日本や新興国ではHV中心という分断構造が続いています。

トヨタは

・全固体BEVで高付加価値層

・水素エンジンで商用・長距離用途

・HVで大衆市場

を同時に押さえることができ、EV一極集中メーカーよりも需給変動耐性が高い点が競争力の源泉となっています。

⸻

6. トヨタ株の株価シナリオと下限値2,600円の意味

投資家視点で重要なのは、最悪シナリオでの株価耐性です。

現在の収益構造と世界販売シェア、営業CFの水準を考慮すると、市場全体がリスクオフ局面に入った場合でも、トヨタ株の中期的な下限値はおおむね2,600円前後が意識される水準と考えられます。

この水準は、

・PBRおよそ1倍近辺

・配当利回りの下支え

・自社株買い余地

といった要素が重なる価格帯であり、長期投資家の買いが入りやすいゾーンです。

「暴落時に拾う戦略」との相性も良い水準と言えるでしょう。

⸻

7. 日本株投資への波及効果

全固体電池の量産化は、出光興産、材料メーカー、製造装置企業など幅広い銘柄に波及します。

また水素エンジンは内燃機関関連サプライヤーの延命につながり、e-Fuelやバイオ燃料と組み合わせれば欧州政策とも親和性があります。

結果として、日本の自動車産業は「EV敗北=産業衰退」という最悪シナリオを回避し、技術分散型の安定成長モデルへ移行しつつあると見ることもできます。

⸻

8. まとめ:分散技術戦略が企業価値を守る

全固体×水素エンジンHVの量産は短期的テーマではありません。しかし、トヨタの二正面作戦は世界市場の不確実性に対する最適解であり、日本メーカーの競争力を底支えする戦略です。

投資家にとっては、

・下限値2,600円水準の株価耐性

・次世代電池という中長期成長テーマ

・水素技術という政策連動テーマ

を同時に内包する数少ない銘柄として、引き続き注目に値する存在と言えるでしょう。

![]()

![]()

【免責事項】本記事は情報提供を目的としており、投資の勧誘・推奨を行うものではありません。投資に関する最終的な判断はご自身の責任においてお願いいたします。株式投資には元本割れのリスクがあります。本記事の情報に基づいて生じた損害について、当ブログは一切の責任を負いかねます。

▶ 実践に進むなら: ポートフォリオの国際分散投資術。日本株だけでは危険な理由と海外比率の最適解。

コメント